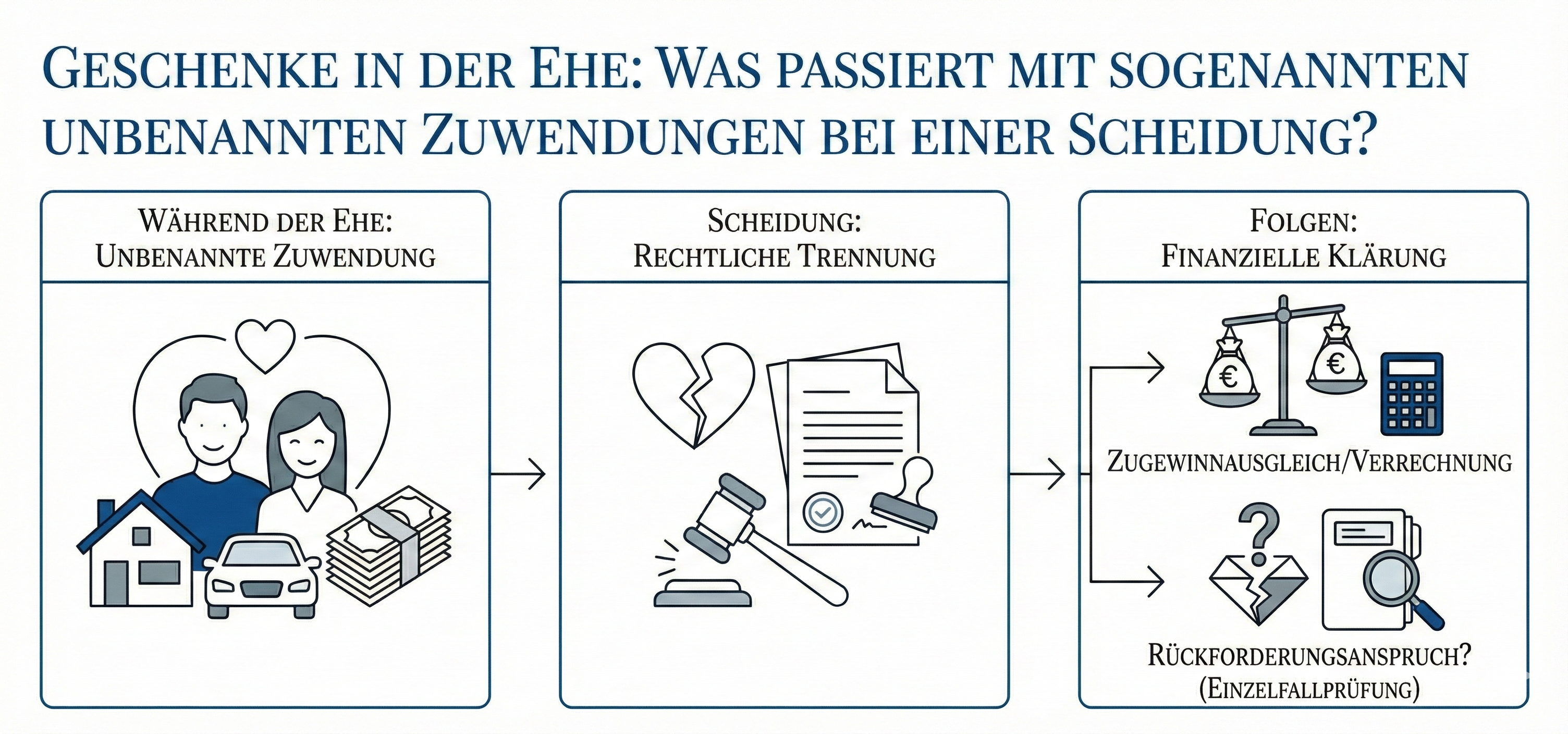

Während einer Ehe ist es üblich, dass Partner sich gegenseitig unterstützen – manchmal auch mit erheblichen Vermögenswerten. Ob die Übertragung einer Immobilie, die Finanzierung eines Geschäfts oder die Tilgung von Schulden: Solche "ehebedingten Zuwendungen" sind oft mehr als nur ein Geschenk. Sie dienen der gemeinsamen Lebensplanung. Doch was passiert mit diesem Vermögen, wenn die Ehe scheitert?

Man spricht von einer ehebedingten (oder "unbenannten") Zuwendung, wenn ein Ehepartner dem anderen einen bedeutenden Vermögenswert überträgt. Dies geschieht nicht als Bezahlung oder als reine Schenkung, sondern im klaren Bewusstsein, dass die Ehe die Grundlage dieser Transaktion ist.

Typische Beispiele hierfür sind:

Nicht dazu zählen reine Arbeitsleistungen (z. B. der unbezahlte Einsatz im Betrieb des Partners) oder die bloße Bereitstellung einer Sicherheit (wie eine Bürgschaft), solange diese nicht in Anspruch genommen wird.

Solche Zuwendungen dienen meist einem konkreten Zweck innerhalb der ehelichen Lebensgemeinschaft:

Hier wird es juristisch komplex. Im Zivilrecht geht man meist nicht von einer Schenkung aus, da die Zuwendung an den Fortbestand der Ehe gekoppelt ist. Sie ist also nicht "unentgeltlich", sondern hat die Ehe als "Gegengeschäft".

Anders sieht es das Steuerrecht: Der Bundesfinanzhof (BFH) behandelt solche Zuwendungen in der Regel als schenkungsteuerpflichtig. Eine wichtige Ausnahme besteht jedoch für das selbstgenutzte "Familienwohnheim", dessen Übertragung unter Ehegatten oft steuerfrei bleibt.

Scheitert die Ehe, entfällt die "Geschäftsgrundlage" für die Zuwendung. Die Erwartung, dass die Gemeinschaft fortbesteht, ist zerstört. Fast immer stellt sich dann die Frage nach einem Ausgleich. Die Antwort darauf hängt stark vom gewählten Güterstand ab.

Im Normalfall der Zugewinngemeinschaft werden solche Zuwendungen im Rahmen des Zugewinnausgleichsberücksichtigt. Das übertragene Vermögen wird dem Endvermögen des empfangenden Partners zugerechnet und bei der Scheidung rechnerisch geteilt.

Ein separater Anspruch auf Rückzahlung (neben dem Zugewinnausgleich) ist nur in extremen Ausnahmefällen möglich. Die Hürden dafür sind sehr hoch: Das Ergebnis müsste für den gebenden Partner "schlechthin unzumutbar und untragbar" sein.

Haben die Partner Gütertrennung vereinbart, findet kein Zugewinnausgleich statt. Hier ist die Schwelle für einen separaten Ausgleichsanspruch deutlich niedriger. Ein Ausgleich kann verlangt werden, wenn es nach Treu und Glauben "unzumutbar" wäre, die durch die Zuwendung geschaffene Vermögenslage beizubehalten.

Manchmal wird versucht, eine Zuwendung als "echte Schenkung" zu deklarieren, um sie später wegen "groben Undanks" (§ 530 BGB) zurückzufordern.

Zwar können schwere Eheverfehlungen theoretisch "groben Undank" darstellen, die Hürden sind aber extrem hoch. Die bloße Trennung, das Einreichen der Scheidung oder übliche Konflikte im Scheidungsfall reichen dafür in der Regel bei Weitem nicht aus. Es muss eine schwere Verfehlung vorliegen, die eine "grob undankbare Gesinnung" des Beschenkten zeigt.

Hinweis: Dieser Artikel dient nur der allgemeinen Information und ersetzt keine Rechtsberatung. Die Abwicklung von ehebedingten Zuwendungen ist rechtlich sehr komplex. Im Falle einer Trennung sollten Sie unbedingt fachanwaltlichen Rat einholen.

Sie wollen sich trennen oder scheiden? Fragen Sie unverbindlich eine Beratung oder Vertretung an